방글라데시에서 물건을 수입하면 관세가 0%가 될 수 있습니다. 근거가 되는 법령이 바로 「최빈개발도상국에 대한 특혜관세 공여 규정」(대통령령 제35947호, 시행 2026. 1. 2.)입니다. 이 글에서는 이 규정을 실무자 관점에서 조문별로 풀어 설명합니다.

LDC 특혜관세란

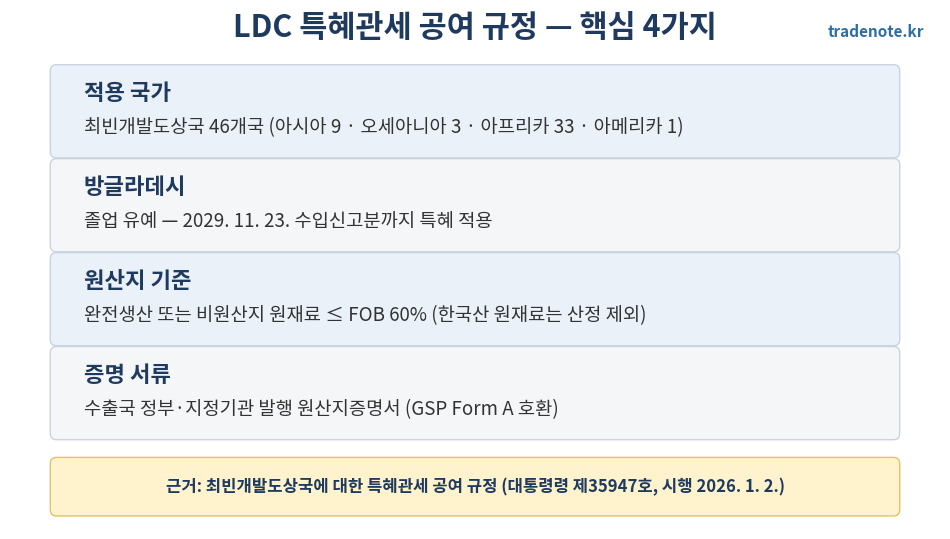

관세법 제76조제3항에 따라 한국이 최빈개발도상국(LDC) 물품에 일방적으로 관세 특혜를 주는 제도입니다. FTA처럼 상호 협정이 아니라 한국이 공여하는 일방 특혜라는 점이 특징입니다. 적용 대상은 별표 1에 규정된 46개국으로, 아시아 9개국(방글라데시·네팔·라오스·미얀마·캄보디아 등), 오세아니아 3개국, 아프리카 33개국, 아메리카 1개국(아이티)입니다.

방글라데시는 언제까지 적용되나

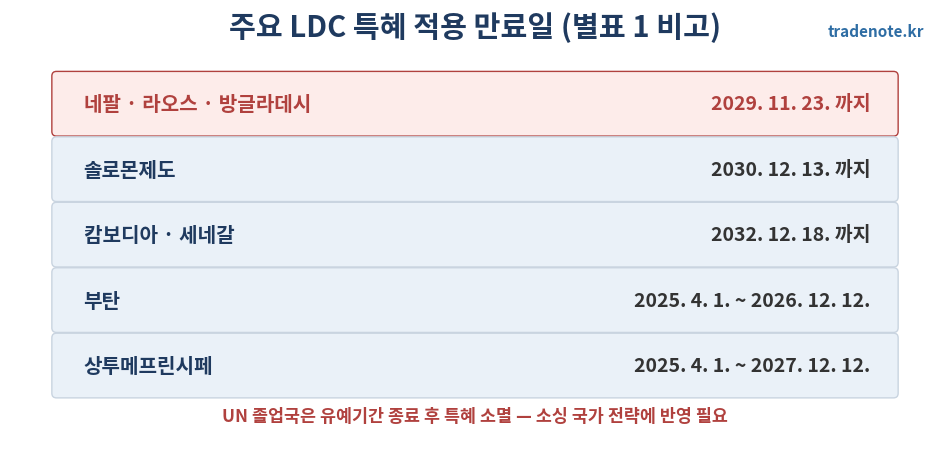

UN이 LDC 졸업을 결정한 국가는 유예기간 후 특혜가 소멸합니다. 별표 1 비고 기준으로 방글라데시·네팔·라오스는 2029년 11월 23일까지 수입신고분에 특혜가 적용됩니다. 솔로몬제도는 2030년 12월 13일, 캄보디아·세네갈은 2032년 12월 18일까지입니다. 방글라데시 소싱 비중이 큰 기업이라면 2029년 이후의 관세 시나리오를 지금부터 소싱 전략에 반영해야 합니다.

원산지 기준 — FOB 60% 룰

특혜를 받으려면 수출국에서 완전히 생산·획득된 물품이어야 합니다(제5조). 농산물, 광산물, 어획물 등 8개 유형의 완전생산 기준이 있고, 수입 원재료를 쓴 가공품이라면 비원산지 원재료 가격이 최종생산물 FOB 가격의 60%를 초과하지 않아야 합니다.

실무에서 중요한 포인트가 하나 있습니다. 한국산 원재료가 포함된 경우 그 가격은 60% 산정에서 제외됩니다. 즉 한국에서 원단을 보내 방글라데시에서 봉제하는 구조라면, 한국산 원단 가격은 비원산지 재료로 계산되지 않아 기준 충족이 훨씬 수월해집니다. 원사·원단 수출 후 완제품을 수입하는 삼각 구조에서 이 조항이 실질적인 이점이 됩니다.

증명 서류와 절차

특혜를 적용받으려면 수출국 정부 또는 정부 지정기관이 발행한 원산지증명서(규정 별지 서식, GSP Form A 호환)를 세관에 제출해야 합니다(제5조④). 방글라데시의 경우 수출진흥국(EPB) 발행 CO가 여기에 해당합니다. 대상 품목과 세율은 별표 2(법령정보센터 제공 엑셀)에서 HS 코드로 확인합니다.

국내 산업피해 구제 조항

특혜 수입이 급증해 국내 산업에 중대한 피해가 발생하면, 관계 부처나 이해관계인이 특혜 적용 정지를 요청할 수 있습니다(제4조). 요청받은 날부터 15일 내 심사하고, 정지 결정은 고시일부터 효력이 발생합니다. 수입자 입장에서는 갑작스러운 특혜 정지 가능성도 리스크로 인지해 둘 필요가 있습니다.

💡 실무 팁 — APTA와 비교 선택

방글라데시는 LDC 특혜와 APTA 특혜를 모두 쓸 수 있는 나라입니다. 품목별로 LDC 특혜세율(다수 품목 0%)과 APTA 협정세율을 비교해 유리한 쪽을 선택하고, 그에 맞는 CO 양식(LDC는 Form A 계열, APTA는 Form APTA)을 계약 단계에서 지정하세요. CO 종류의 기본 개념은 원산지증명서 종류 총정리에서 다뤘습니다.

핵심 요약

- LDC 특혜관세는 한국이 46개 최빈국에 주는 일방 특혜 — 방글라데시는 2029. 11. 23.까지.

- 원산지 기준은 완전생산 또는 비원산지 원재료 FOB 60% 이하, 한국산 원재료는 산정 제외.

- 수출국 정부 발행 Form A 계열 CO 제출이 필수 — 품목·세율은 별표 2에서 확인.

규정 원문은 국가법령정보센터에서 “최빈개발도상국에 대한 특혜관세 공여 규정”으로 검색하면 확인할 수 있습니다. 시행일 기준 정본 확인을 권합니다.